〒150-0022 東京都渋谷区恵比寿南2丁目21-2恵比寿サウスヒル301

恵比寿駅から徒歩6分。駐車場もございます。

受付時間 | 月曜日から土曜日 9:00~18:00 土曜日はお休みとさせて いただくこともございます |

|---|

無申告加算税・延滞税・重加算税の違いとは?無申告の場合にかかるペナルティを税理士が解説

確定申告をしていない場合、本来納める税金だけでなく、無申告加算税・延滞税・重加算税などのペナルティがかかることがあります。

特に無申告の期間が数年にわたる場合や、税務署から連絡が来ている場合には、

「どのくらい追加で税金がかかるのか」

「重加算税になるのか」

「税務調査になる前に申告した方がよいのか」

「税務署から連絡が来た後でも間に合うのか」

と不安になる方が多いです。

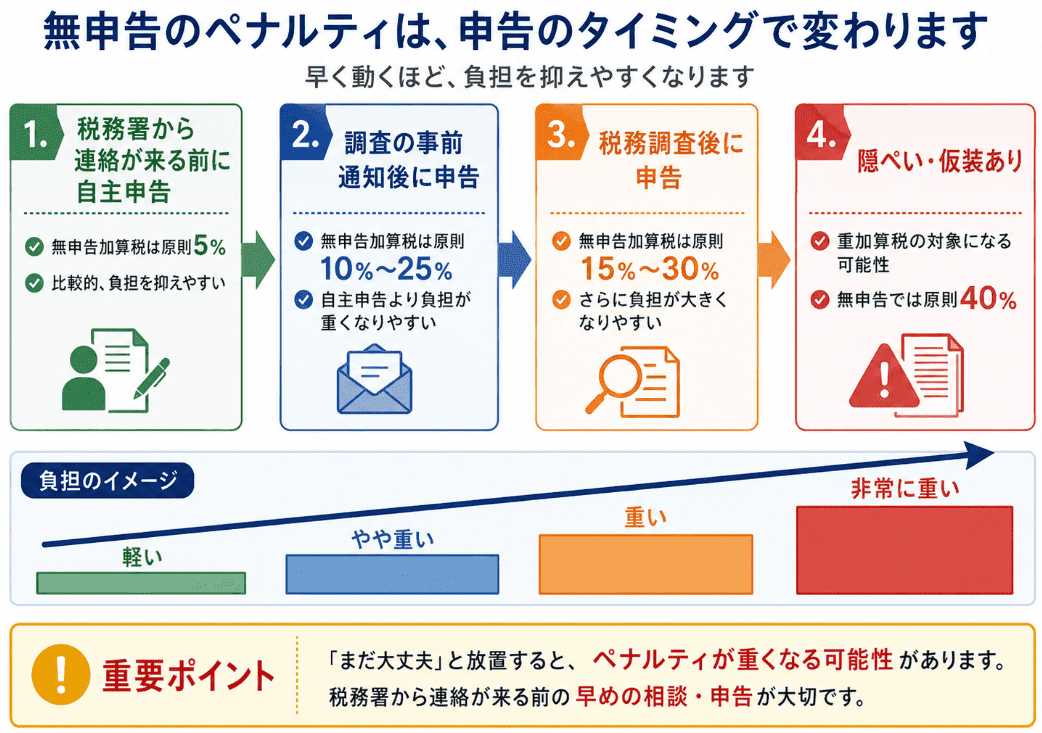

結論からいうと、無申告のペナルティは、申告するタイミングや内容によって大きく変わります。

税務署から連絡が来る前に自主的に申告する場合と、税務調査を受けた後に申告する場合では、無申告加算税の税率が変わります。また、売上除外、架空経費、資料の改ざんなどがあると判断されると、通常の無申告加算税ではなく、より重い重加算税が課される可能性もあります。

この記事では、無申告の方が特に知っておきたい無申告加算税・延滞税・重加算税の違いについて、税理士がわかりやすく解説します。

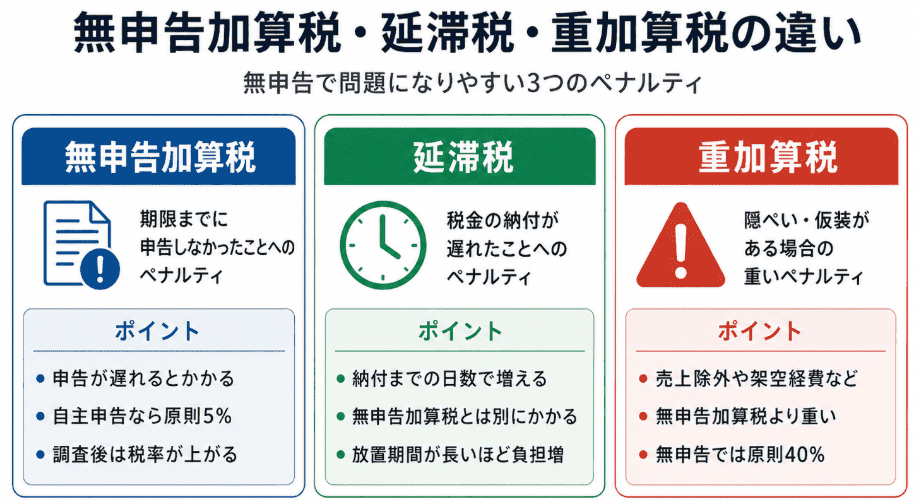

無申告の場合にかかる主なペナルティ

【表1】無申告の場合にかかる主なペナルティ

| 種類 | 内容 | かかる場面 |

|---|---|---|

| 無申告加算税 | 期限までに申告しなかったことに対するペナルティ | 確定申告をしていなかった場合 |

| 延滞税 | 税金の納付が遅れたことに対する利息のようなもの | 本来の納期限から遅れて納付した場合 |

| 重加算税 | 隠ぺい・仮装がある場合の重いペナルティ | 売上除外、架空経費、資料改ざんなどがある場合 |

無申告加算税とは

無申告加算税とは、確定申告が必要だったにもかかわらず、期限までに申告しなかった場合に課される税金です。

たとえば、個人事業主、フリーランス、副業収入がある会社員、法人、一人親方、業務委託で働いている方などで、本来は確定申告が必要だったにもかかわらず申告していなかった場合には、無申告加算税が問題になります。

無申告加算税は、本来納めるべき税金に対して一定割合で計算されます。

ただし、無申告加算税の税率は、申告したタイミングによって変わります。

税務署から連絡が来る前に自主的に申告した場合は、原則として5%です。

一方で、税務署から調査の事前通知が来た後や、税務調査を受けた後に申告した場合は、税率が高くなります。

つまり、無申告に気づいた場合は、税務署から連絡が来る前に早めに申告した方が、ペナルティを抑えやすいということです。

税務署から連絡が来る前に自主的に申告した場合

税務署から調査の事前通知が来る前に、自主的に期限後申告をした場合、無申告加算税は原則として5%です。

たとえば、本来納める所得税が100万円だった場合、無申告加算税は原則として5万円です。

無申告に気づいた場合や、過去の申告漏れが心配になった場合には、税務署から連絡が来る前に申告することで、ペナルティを抑えられる可能性があります。

「まだ税務署から連絡が来ていないから大丈夫」と考えて放置してしまうと、後から税務署から連絡が来て、結果的に負担が大きくなることがあります。

税務署から調査の事前通知が来た後に申告した場合

税務署から調査の事前通知が来た後に期限後申告をした場合、無申告加算税は原則として次のようになります。

【表2】税務署から調査の事前通知が来た後に申告した場合

| 納付すべき税額 | 無申告加算税の税率 |

|---|---|

| 50万円までの部分 | 10% |

| 50万円超300万円までの部分 | 15% |

| 300万円を超える部分 | 25% |

税務署から連絡が来る前に自主的に申告した場合の5%と比べると、負担は大きくなります。

ただし、税務署から連絡が来た後でも、放置するよりは早めに対応した方がよいケースが多いです。

税務署からの連絡を無視してしまうと、税務署側で税額を決定されたり、税務調査に進んだりする可能性があります。

税務調査を受けた後に申告した場合

税務調査を受けた後に期限後申告をした場合や、税務署から申告税額の決定を受けた場合には、無申告加算税は原則として次のようになります。

【表3】税務調査を受けた後に申告した場合

| 納付すべき税額 | 無申告加算税の税率 |

|---|---|

| 50万円までの部分 | 15% |

| 50万円超300万円までの部分 | 20% |

| 300万円を超える部分 | 30% |

このように、無申告加算税は、申告が遅くなるほど税率が高くなる仕組みになっています。

そのため、無申告の状態に気づいた場合には、「税務署から連絡が来てから考える」のではなく、できるだけ早めに申告することが重要です。

延滞税とは

延滞税とは、税金の納付が遅れた場合にかかる利息のような税金です。

無申告加算税が「期限までに申告しなかったこと」に対するペナルティであるのに対し、延滞税は「期限までに納付しなかったこと」に対するペナルティです。

たとえば、令和4年分の所得税を本来の期限までに納めるべきだったにもかかわらず、数年後に申告・納付する場合には、本来の納期限から実際に納付する日までの期間に応じて延滞税が発生します。

延滞税は、納付が遅れた日数に応じて計算されます。そのため、無申告の期間が長いほど、延滞税の負担も大きくなります。

また、延滞税は無申告加算税とは別にかかります。

つまり、無申告の場合には、「本来の税金+無申告加算税+延滞税」を納める必要があるということです。

重加算税とは

重加算税とは、単なる申告忘れや計算ミスではなく、隠ぺい・仮装があった場合に課される重いペナルティです。

無申告の場合であっても、すべてのケースで重加算税が課されるわけではありません。

しかし、次のような事情がある場合には、重加算税が問題になる可能性があります。

- 売上を意図的に除外していた

- 現金売上を帳簿に入れていなかった

- 架空の経費を計上していた

- 請求書や領収書を改ざんしていた

- 税務署に提出する資料と実際の資料が異なる

- 売上があることを知りながら、長期間あえて申告していなかった

- 取引先や銀行口座を隠していた

- 税務署に対して事実と異なる説明をした

このような場合、税務署から「単なる無申告ではなく、隠ぺい・仮装がある」と判断されると、無申告加算税に代えて重加算税が課される可能性があります。

無申告の場合に重加算税が課されると、税率は原則として40%です。

たとえば、本来納める税金が100万円で、無申告について重加算税が課されると、重加算税だけで40万円になる可能性があります。

さらに、延滞税も別にかかります。

つまり、重加算税が課されると、本税に加えてかなり大きな負担になります。

ちなみに、当税理士事務所へのクライアントの方で、無申告の税務調査で重加算税を取られたという方はまだいません。

無申告加算税・延滞税・重加算税の違い

ここで、無申告加算税、延滞税、重加算税の違いを整理します。

【表4】無申告加算税・延滞税・重加算税の違い

| 種類 | 何に対するペナルティか | 税率・計算方法のイメージ |

|---|---|---|

| 無申告加算税 | 期限までに申告しなかったこと | 5%、10%、15%、20%、25%、30%など |

| 延滞税 | 税金の納付が遅れたこと | 納付までの日数に応じて計算 |

| 重加算税 | 隠ぺい・仮装があったこと | 無申告の場合は原則40% |

無申告の方が特に注意すべきなのは、無申告加算税と延滞税は同時にかかることが多いという点です。

これまでの無申告の税務調査のご依頼者様の場合、「精神的な理由、たとえば鬱などで申告に動くことができなかった場合」「体調が理由で申告できなかった場合」「税金に対する無知で申告できなかった場合」「処理方法がわからなくて申告が遅れてしまっていた場合」などがほとんどなのですが、こういったケースでは今のところは重加算税はかかっておらず、無申告加算税と延滞税の課税となっております。

さらに、悪質と判断されると、無申告加算税ではなく重加算税が課される可能性があります。

申告のタイミングによる負担の違い

無申告のペナルティは、申告するタイミングによって大きく変わります。

一般的には、税務署から連絡が来る前に自主的に申告した場合が、もっとも負担を抑えやすいです。

一方で、税務署から調査の事前通知が来た後、税務調査後、隠ぺい・仮装があると判断された場合には、負担が重くなりやすくなります。

【表5】申告のタイミングごとの無申告加算税

| 申告のタイミング | 無申告加算税の目安 | ポイント |

|---|---|---|

| 税務署から連絡が来る前に自主申告した場合 | 原則5% | 比較的、負担を抑えやすいタイミングです。無申告に気づいた場合は、早めに申告することが重要です。 |

| 税務署から調査の事前通知が来た後に申告した場合 | 原則10%〜25% | 自主申告よりも負担が重くなりやすくなります。税務署から連絡が来た後でも、放置せず早めに対応することが大切です。 |

| 税務調査を受けた後に申告した場合 | 原則15%〜30% | さらに負担が大きくなりやすいタイミングです。資料整理や税務署への説明も重要になります。 |

| 隠ぺい・仮装があると判断された場合 | 重加算税は原則40% | 売上除外、架空経費、資料改ざんなどがあると、無申告加算税ではなく重加算税が課される可能性があります。 |

このように、無申告のペナルティは「いつ申告するか」によって変わります。

無申告に気づいた場合は、税務署から連絡が来る前に早めに申告した方が、結果的に負担を抑えやすくなります。

当事務所では、個人・法人を問わず、無申告の期限後申告や税務署から連絡が来た後の対応についてご相談を承っています。

「何年分申告すればよいかわからない」「税務署から連絡が来て不安」「追加でどのくらい税金がかかるか知りたい」という方は、早めにご相談ください。

税務署から連絡が来た後でも対応は可能です

税務署から「申告が必要ではありませんか」「収入について確認したいことがあります」といった連絡が来ると、不安になる方は多いです。

しかし、税務署から連絡が来た後でも、対応は可能です。

大切なのは、連絡を無視しないことです。

税務署からの連絡を放置すると、税務署側で所得や税額を把握し、申告納税額の決定や税務調査に進む可能性があります。

また、資料が不足している場合でも、通帳、請求書、領収書、クレジットカード明細、取引先からの入金履歴などを整理することで、申告できるケースは多くあります。

無申告の期間が長い場合や、金額が大きい場合には、税務署への説明の仕方も重要になります。

重加算税を避けるために注意すべきこと

重加算税を避けるためには、税務署に対して事実と異なる説明をしないことが重要です。

たとえば、実際には売上があるのに「売上はありません」と説明したり、存在しない経費を作ったり、資料を改ざんしたりすると、状況が悪化する可能性があります。

また、無申告の理由についても、事実に基づいて整理する必要があります。

たとえば、次のような事情がある場合には、事実関係を整理したうえで説明することが大切です。

- 申告が必要だと知らなかった

- 精神面や体調面で問題を抱えて申告できなかった(無申告の解消のための期限後申告、税務調査対応を長年にわたり行っている当税理士事務所の経験上、こちらの理由の方は意外なほど多いです)

- 副業収入の申告が必要だと理解していなかった

- 会社員なので申告不要だと思っていた

- 資料が整理できず、そのままになっていた

- 税金が払えず、申告もできないと思っていた

もちろん、事実を曲げて説明することはできません。

しかし、必要な資料を整理し、経緯をきちんと説明することで、単なる無申告なのか、隠ぺい・仮装があったのかという判断に影響する可能性があります。

税金をすぐに全額払えない場合でも、申告は先に進めるべきです

無申告の方の中には、「税金を払うお金がないから申告できない」と考えている方もいます。

しかし、申告と納付は分けて考える必要があります。

税金をすぐに全額払えない場合でも、まずは申告を行い、税額を確定させることが重要です。

申告をしないまま放置すると、無申告の状態が続き、税務署からの連絡や調査につながる可能性があります。

納付が難しい場合には、税務署に相談し、分割納付などの対応を検討することになります。

「払えないから申告しない」という状態を続けるよりも、まずは正しい税額を確定させ、納付方法について相談する方が現実的です。

無申告でお困りの方は早めにご相談ください

無申告の状態を放置すると、本来の税金だけでなく、無申告加算税、延滞税、場合によっては重加算税がかかる可能性があります。

特に、次のような方は早めの対応をおすすめします。

- 数年分の確定申告をしていない

- 税務署から連絡が来た

- 副業収入を申告していなかった

- 個人事業主として売上があるが申告していなかった

- 法人の決算申告をしていない

- 通帳や資料が不足している

- 税金を一括で払えるか不安

- 重加算税にならないか心配

- 税務調査になる前に整理したい

当事務所では、個人・法人を問わず、無申告のご相談に対応しています。

過去数年分の申告、資料が不足している場合の整理、税務署から連絡が来た後の対応、税務調査が心配なケースなどもご相談いただけます。

無申告は、放置するほど不利になりやすい問題です。

「まだ税務署から連絡が来ていないから大丈夫」と考えるのではなく、早めに状況を整理し、申告を進めることが大切です。

当税理士事務所の無申告の解消実績は2,300件超となっており、それにともなって税務調査の対応経験も非常に多いといえます。無申告加算税・延滞税・重加算税がどのくらいかかるのか不安な方は、お早めに税理士法人センチュリーパートナーズへご相談ください。

お問合せ・無料相談はこちら

受付時間:月曜日から土曜日 9:00~18:00

土曜日はお休みとさせていただくこともございます

渋谷区・恵比寿で税理士・会計事務所をお探しなら、税理士法人センチュリーパートナーズへどうぞ。決算書作成、確定申告から、起業(独立開業・会社設立)、創業融資(制度融資など)、税務調査、無申告の解消まで親切丁寧にサポートいたします。近隣の渋谷、代官山、中目黒、目黒、世田谷、白金台、広尾、自由が丘はもちろん、東京都、神奈川、千葉、埼玉の方は、お気軽にご相談ください。

お気軽にお問合せください

お電話でのお問合せ

<受付時間>

月曜日から土曜日

9:00~18:00

土曜日はお休みとさせていただくこともございます

渋谷区恵比寿の税理士

(会計事務所)よりごあいさつ

渋谷区恵比寿の税理士、齋藤一生です。センチュリーパートナーズのホームページにお越しいただき、ありがとうございます!有用な税務情報が色々と掲載してあるサイトですので、ぜひご覧になってくださいませ。東京税理士会渋谷支部所属、登録番号は122533でございます。

現在の税務顧問・確定申告の関与先様の数で1,200件程度でございます。会社設立サポート実績累計1,100件以上(創業融資もサポート)、無申告の解消(期限後申告から税務調査まで対応)は2,300件以上となっております。

これらの実績と経験を基に、親切・丁寧な対応をさせていただきますので、お気軽にご相談ください。

税理士法人センチュリー

パートナーズ

住所

〒150-0022

渋谷区恵比寿南2-21-2

恵比寿サウスヒル301

アクセス

恵比寿駅から徒歩6分。駐車場もございます。

受付時間

月曜日から土曜日

9:00~18:00

土曜日はお休みとさせていただくこともございます

渋谷税務署の所在地

渋谷税務署

〒150-8333

渋谷区宇田川町1-10渋谷地方合同庁舎

電話番号:03-3463-9181

徒歩12分

※なお、税務署のある渋谷駅は、恵比寿の隣の駅です。